2021. 1. 14. 12:47ㆍ모모의 다양한 혜택소개/Momocredit

# 이 게시판은 미국에 거주하고 계시거나, 거주할 계획이 있으신 유학생 분들을 위해 계좌개설에서 부터 신용도 쌓기와 신용카드 관리등의 경험과 정보를 전달하기 위해 작성된 글 입니다.

# 컴퓨터 화면에 맞추어 제작하였습니다. 핸드폰으로 접속하시는분들께 불편을 드려 죄송합니다.

# 이 포스팅을 쓰기까지 도움을 주신 마일모아 커뮤니티 선배님들 감사합니다.

안녕하세요 모모입니다!

오늘도 모모다이어리, 모모크레딧을 방문해주셔서 감사합니다.

한가지 죄송한 말씀으로 오늘의 글을 시작해야 할 것 같아요..

아마 앞으로는 이전처럼 자주 모모크레딧을 업데이트하기 힘들것같습니다..

지금까지는 제가 직접 만든 카드들, 혹은 주변에서 많이 사용하시는 카드들에 대한 내용과

익숙한 혜택들, 정보들에 대해 저의 공부를 조금 더해서 올려드렸다면,

제가 앞으로 쓸 주제들을 보니, 아직 신용카드게임을 1년도 하지 않은 제가 직접 겪지 않았거나,

자료조사하는데 시간이 조금 걸릴법한 주제더라고요.

물론! 끝이나는것은 전혀 아니구요, 아무래도 시간이 지나야 받을 수 있는 혜택과 익숙해 질 수 있는 항목

(예를들어 발권이나 처닝등) 이 있기때문에 저또한 내공을 쌓으면서 천천히 그러나 늦지않게 포스팅 해드리도록 하겠습니다!!!! 아직 올라가야할 층이 너무 많아요~~

대신에! 모모크레딧이 아닌 다양한 포스팅으로 자주 찾아뵙겠습니다. 기대해주세요 ><

17층

벌써 저희가 17층까지 올라왔습니다.

누군가에겐 긴 여정이였을 것이고, 누군가에겐 단숨에 올라온 여정일 수 있었을것 같아요.

모두 아주 고생많으셨습니다.

이번 층에서 다룰 주제는 바로!!

카드신청, 사용에 따르는 리스크들

입니다.

카드를 신청할때부터, 사용하고 해지하기 까지 무시할수 없는 다양한 Risk 들이 존재해요.

지금부터 제가 아는 리스크들을 하나하나 설명드려 볼게요!

1. 카드신청시 발생할 수 있는 Risk 들

제가 앞서 요기서

([Momocredit-12] 미국 신용카드 (Credit Card) 회사별 신청 룰!)

설명드린 바 있지만 다시한번 말씀드려 보자면,

미국은 카드사별로 신용카드를 신청 Rule 이 다 다르게 존재해요.

예를들어 Chase 신용카드는 아무리 연회비가 없는 신용카드 (언니, 플렉스) 라 하더라도

신용카드 히스토리가 없이 신청하시면 Reject 받으실 확률이크고

현재 가성비 최고 사인업 혜택 카드라 불리는 샤프카드 또한 1년정도의 히스토리와 2개정도의

기존사용 신용카드가 없다면 Reject 받으실 확률이 커요.

아멕스 같은경우는 90 일 이내에 2개이상의 카드를 신청하지 못하게 되어있구요!

그렇다면 이게 왜 문제가 될까요?!

바로 하드풀 때문이에요.

크레딧카드를 만드실때 소셜번호와 인컴등을 넣고 카드사에 "저 카드 만들게요!" 라고 신청을 하시면

카드사에서는 신용정보업체에 저의 개인정보를 가지고 신용조회를 요청합니다.

이것이 바로 하드풀 이에요!

그런데 문제는 신용카드회사에서 하드풀을 넣게되면 일시적으로 신용점수가 하락합니다.

그래서 카드를 단기간에 여러개 신청하게 되면 다수의 하드풀로 인해 점수가 팍팍 깎이는것을 보실 수 있어요.

(물론 이렇게 떨어진 점수는 몇달내로 회복될 가능성이 큽니다.)

리젝당할 확률도 줄이고, 하드풀로인한 신용점수 하락도 방지하고! 신용카드 신청룰을 아는게 중요하겠죠?!

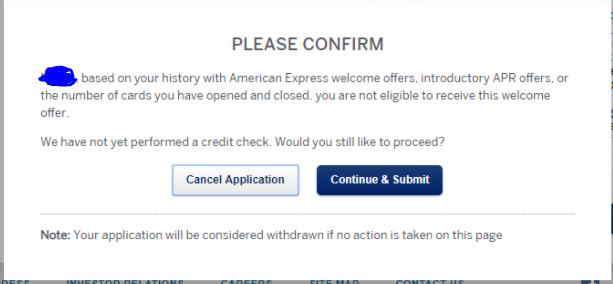

2. 공포의 아멕스 (Amex) 팝업과 오리발

두번째 리스크는 바로 아멕스 팝업과 오리발이에요.

(두개다 아멕스 카드를 여러개 발급받으신 즉, 마일리지게임을 하시는 분들께 해당 될 것 같습니다.)

아멕스 팝업에 대해 먼저 말씀드리면,

아멕스 카드를 신청하려고 개인정보를 입력하고 신청을 딱 누르고 넘어가려는데 위와같은 메세지가 뜹니다.

" 너 사인업 보너스 못받아!!!!!!!!!!! " 두둥.....

이렇게 아멕스의 어떤 판단 기준하에

더이상 사인업보너스를 못받는다는 메세지를 받는것을 아멕스 팝업이라고 합니다.

이때부터 절망이 시작되요.ㅜㅜ 한번 팝업에 걸리면, 어떻게 벗어날 수 있는지도 아직까지 정확하게

알려진 바가 없거든요..

예상되는 가능성은

- 다수의 카드를 사인업 보너스만 받고 사용하지 않았다.

- 위와 비슷한 이유이지만, 여러장의 카드를 보유하고 있으면서 오랜시간 사용하지 않았다.

- 사인업 보너스를 받고 얼마 안되서 카드를 해지 시켰다.

- 사인업 보너스를 받고 바로 연회비가 없는 카드로 다운그레이드 했다.

등등이 있으며

이를 해결하는 방법은 아직까지 그냥 꾸준히 아멕스 카드를 써주는것 말고는 알려진 바가 없습니다..

즉, 아멕스 카드를 만들면 최소 2년정도는 연회비를 유지시켜주는것이 좋고, 너무 안쓰기 보다는 한번씩 계속해서 사용해주시는게 좋을 것 같습니다. (저도 지금 제 계정 팝업...ㅠㅠㅠㅠㅠ)

아멕스 오리발 은 무엇일까요?

아멕스가 문제가 많죠....휴...

오리발은 별거 없어요... 정해진 조건만큼 스펜딩을 채웠음에도 불구하고 사인업보너스를 안주는것을 말해요.

저는 다행이 아직 한번도 당한적이 없지만, 간혹 오리발 당하시는 분들을 봤어요.

이것도 아멕스 자체적으로 사용자의 카드오픈&클로즈, 사용히스토리를 보고 결정하는것 같은데 아직까지 정확히 알려진 기준이 없습니다..

그래서 저는 카드를 만들면 승인이 나거나 카드를 받고 아멕스 채팅으로 이런식으로 물어봐요

"내가 얼마전에 $2000 스펜딩에 10만 사인업보너스일때 신청을 한것 같은데 조금 헷갈려서 물어봐요. 제 스펜딩과 사인업보너스가 저게 맞나요? 잘 적용되어있나요?"

이런식으로 물어보면 지금까지는 다 제대로 적용되어 있다고 말해주더라고요. 그러면 그 대화내용을 캡쳐해놓는답니다.

3. 셧다운

셧다운이란 카드사에서 사용중인 카드계정을 닫아버리는걸 말해요.

카드사에서 사용중인 카드계정을 일방적으로 닫아버리는 이유는 크게 아래와 같아요.

1. 카드를 갑자기 많이 만들어서 큰돈을쓰고 도망갈것같은 패턴을 감지했을때

: (당연하게도) 크레딧 리밋이 정해져있는카드를 여러장 만들어서 리밋에 가까히, 혹은 그 이상으로 금액을 전부 사용하고 이게 여러 카드에 단기간에 반복될경우, 카드사는 이용고객이 카드값을 값지 않고 도망갈것을 대비해 카드계정을 닫는다.

2. 소비내용자체에서 정상적인 소비가 아닌 기프트카드를 많이 결제한다던지 등의 돈세탁 패턴이 감지되었을때

: 카드사는 사용자의 소비패턴을 파악하고 있습니다. 이때 현금카드 충전, 현금카드 구매, 기프트카드 구매가 절대적으로 많다면 이는 정상적이지 않은 소비패턴으로 판단하고 카드계정을 닫을 수 있습니다.

3. 셀프 리퍼했을경우 - 본인의 친구추천 링크를 본인이 사용했을경우

: 당연히 하면 안되는것이겠지만 본인추천링크를 본인이 사용해서 보너스를 받은것이 감지된다면 계정을 닫습니다.

4. 단기간에 인쿼리가 너무 많은경우 - 너무 자주 카드를 만들었을 경우

: 1번과 비슷한 맥락이에요. 한달에 카드를 10개 이상 만들었다던지, 비정상적인 카드 신청이 확인되면 카드사에서는 이를 위험한 고객이라 판단하여 카드계정을 닫습니다.

셧다운을 당하게되면 크레딧 히스토리에 반영되는 카드하나의 히스토리가 거기서 끝나는 것이기 때문에

신용점수에도 크게 영향을 줄 수 있어요.

그렇기 때문에 무분별한 카드생성은 하지 않는게 좋겠습니다!

저도 최소한 3달의 간격 (3번의 statement) 을 두고 카드를 만들려고 하고 있습니다.

4. 클로우백

여기서 말씀드릴 마지막 Risk 는 바로 클로우백 입니다.

클로우백 이란 쉽게 말해 "줬다 빼앗기" 입니다.

클로우백역시 아멕스카드에서 많이 화제가 되고 있는데요.

이미 얻은 포인트 혹은 금액적인 혜택에 대해서 특정 조건을 만족하지 않을 시

포인트나 일정금액을 다시 회수한다고 합니다.

예를들어, 2년차에 호텔리조트 크레딧 200불 혜택을 받자마자 사용하고

바로 카드를 다운그레이드해버린다면, 카드사에서는 혜택은 혜택대로 주고, 연회비도 환불해주는 상황이 됩니다.

공짜로 200불의 혜택을 제공한 셈이죠. 이럴경우, 카드사에서는 이미 사용한 200불에 혜택을 다시 청구 할 수 있다는 의미가 됩니다.

요즘 시국에 에어라인크레딧과 호텔리조트 크레딧, 각종 다양한 혜택들이 현실적으로 사용하기 힘들기 때문에

약간의 위험을 감수하더라도 다른 방법으로 해당 혜택들을 받고 있는데요. 한번 아멕스에 잘못걸리면

여태받았던 혜택들을 한번에 토해내야 할 수 도 있으니, 이점 유의하시면서 혜택받으셔야 할 것으로 보입니다.

5. 리퍼럴 보너스 Limit ! - 일정금액 넘으면 세금보고해야됨!

다다다다 한번에 이어서 쓰다보니 손목이 아파옵니다. 어서 끝내고 쉬어야겠어요! ㅎㅎㅎ

이것도 알아두셔야 할 정보입니다.

카드사별로 (중요)

친구추천으로 받은 포인트 현금가치 합산이 $600 이 넘으면 세금보고 하셔야 합니다.

예를들어 샤프의 경우 1인당 추천 보너스가 15000UR 입니다. 1UR 당 1 cent 로 환전했을때 $150 이 되죠.

4명을 하면 $600 이 채워지기 때문에 1099 tax form 을 작성하셔야 합니다.

(이부분에 대해서는 저도 아직 한번도 작성해본적이 없어서 잘 모르겠습니다...ㅠㅠ)

1099 tax form 자체가 어려운것은 아니지만 세금보고하실때 귀찮은 일 하나가 늘게 되는 것이니

잘 판단하셔서 그래도 추천보너스를 받고 1099를 작성하시겠다고 하시면 이것도 좋습니다.

유학생이나 세금보고를 하지않으시는 분들은 번거로울 수 있으니 유의하시면서

친구추천링크 사용하시면 되겠습니다.

- 여기서 주의할점은 카드별로가 아니라 카드사별로! 입니다.

체이스에 샤프, 메리엇, UA 이렇게 3가지 카드가 있다면 각각 600불씩이 아니라

세개 합산해서 600불이에요!!

오늘 살펴볼 마일리지게임에 따르는 리스크들은 여기까지입니다.

오늘도 역시나 그림이 없는 지루한 글이 되었을것 같아요ㅠㅠ

그럼에도 전부다 쉬운 개념이니

마일리지 게임에 입문하셨거나 이미 하고계신다면 한번쯤 알아두면 좋을 상식이기도 합니다!

아무쪼록 여기계신분들모두!

안전하게 많은 혜택 받으실 수 있으면 좋겠습니다 (일단 저부터...ㅠㅠ)

오늘 여기는 겨울답지않게 제법 따듯했어요.

날씨도 화창했고요.

독자분들의 하루도 오늘처럼 화창하기를 바랍니다!!!

저는 이만 다음 포스팅에서 찾아뵙겠습니다.

감사합니다.

모모였습니다.

- 궁금한 사항이 있으시거나, 더 자세한 정보를 듣고싶으시거나, 미국 신용카드 혹은 재태크에 대해 이야기 나누시고 싶으시면 모모크레딧 단체카톡방 으로 편하게 들어와주세요! 새로운 포스팅이 올라갈 오픈채팅에 말씀드립니다!

- 모모크레딧 단체카톡방 은 전체공개방 입니다. 들어오실때 카카오톡 프로필이 아닌, 익명 프로필로 들어와주세요!

'모모의 다양한 혜택소개 > Momocredit' 카테고리의 다른 글

| [Momocredit-23] 역대급 델타항공, Southwest 항공 카드 오퍼 + 다른소식 (Southwest 오퍼만료) (0) | 2021.03.06 |

|---|---|

| [Momocredit-22] (2021. 1. 29 ~) 힐튼오퍼 역대급 (신용카드추천) + 힐튼 왔다갔다신공 + 샤프 오퍼! (0) | 2021.01.30 |

| [Momocredit-20] (가족이 있을때) AU 카드 이용해서 신용점수 빠르게 쌓기 (0) | 2021.01.13 |

| [Momocredit-19] 체이스 신용카드 신청결과 빨리알기 (0) | 2020.09.17 |

| [Momocredit - 18] 카드 신청하기 팁, 친구추천 링크 활용법, 타겟 오퍼 찾기 (0) | 2020.09.08 |