2020. 8. 20. 13:03ㆍ모모의 다양한 혜택소개/Momocredit

# 이 게시판은 미국에 거주하고 계시거나, 거주할 계획이 있으신 유학생 분들을 위해 계좌개설에서 부터 신용도 쌓기와 신용카드 관리등의 경험과 정보를 전달하기 위해 작성된 글 입니다.

# 본 게시물은 어떠한 광고도 포함하지 않습니다.

# 컴퓨터 화면에 맞추어 제작하였습니다. 핸드폰으로 접속하시는분들께 불편을 드려 죄송합니다.

# 이 포스팅을 쓰기까지 도움을 주신 마일모아 커뮤니티 선배님들 감사합니다.

5층 - 502호

안녕하세요 모모입니다.

저번 포스팅을 통해, 미국의 신용점수제도에 대해 아주 간단한게 알아봤는데요,

이번에는 실제 FICO Score 홈페이지에 나와있는 신용점수 산정 가이드와

Credit Karma 에 있는 Credit Report 를 통해

어떻게 신용점수를 관리 할 수 있는지 말씀드리려고 해요.

신용점수 관리에 대해 말씀드리기 앞서 말씀드리고 싶은것은,

저희가 확인하는 신용점수는 절대적인 지표가 아니라는 점이에요.

간혹 신용점수가 높으심에도 불구하고 신용카드 승인이 나지 않는 경우도 있고

마일모아 커뮤니티의 마일모아님의 글을 살펴보면,

유학생의 경우 크게 부정적인 사항이 없다면, 히스토리가 짧아도 점수가 꽤 괜찮게 나온다고 합니다.

즉, 점수는 내 대략적인 신용등급확인과 신용카드 발급에 따른 신용도 변동 추이를 확인하는 정도로

사용하시는게 괜찮다고 해요.

어쨌든!

저희의 목표는

멀리보고, 길게보고, 저희가 가진 신용도를 높이는데 있습니다.

그리고 신용도를 확인할 수 있는 지표가 신용점수이기 때문에 일단은,

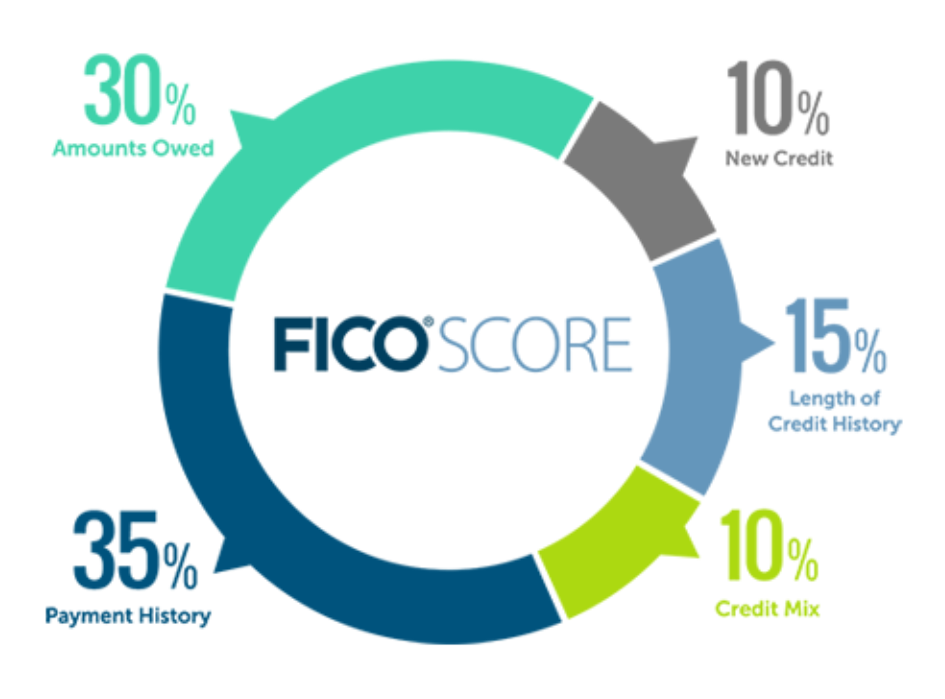

신용점수를 높이는것이 신용도가 올라가는것이다. 라고 만 이해하고 아래 표를 보실게요.

왼쪽이 FICO 에서 보여주는 반영비율이고

오른쪽이 제가 CreditKarma 어플에서 확인한 비율입니다.

비율을 잘 보시면 어떻게 신용등급을 관리해야할지가 보이실거에요!

먼저 왼쪽 사진에 있는 요인들을 쉽게 설명드리자면,

- Payment History: 해당 달에 사용한 금액을 늦지않고 지불했는가?

- Amounts Owed: 카드회사에 얼만큼 빚을지고 있는가?

- Length of Credit History: 가장 오래된 어카운트, 가장 최근에만든 어카운트, 총 어카운트 평균

- Credit Mix: Retail Account, 각종 loan 들의 생성여부

- New Credit: 짧은 시간안에 얼마나 많은 계좌를 열었는지 (특히 신용히스토리가 짧은 분들)

그리고 오른쪽을 보면

- Payment History: 위의 1번과 동일

- Credit card utilization: 내 카드 한도의 몇퍼센트를 사용하는지

- Derogatory marks: 신용과 관련하여 안좋은 기록이 없는지

- Age of credit history: 위의 3번과 동일

- Total account: 내 총 계좌의 개수

- Hard Inquiries: 추후 설명

이렇게 되어있습니다. 그리고 각각 영향을 미치는 정도가 옆에 표시되어 있어요.

어렵게 생각하실 것 없어요!

하나하나를 스토리로 이해해보자면

1. 나 이때까지 5년동안 신용카드 쓰면서 한번도 연체한적 없어!

(신용카드 전체 이용기간대비 제시간에 낸 비율이 100%에 가까울수록 좋아요

늦게 Pay 한것은 7년동안 기록이 남으니 과연 치명적이라고 할수있겠죠)

2. 나 신용카드 만들어서 해지 안하고 5년동안 꾸준히 썼어!

(히스토리가 길수록 좋아요 그렇기 때문에 오래 가져갈 카드를 첫 카드로 만드는것이 중요해요)

3. 나 지금 총 5개의 신용카드를 가지고 있어!

(신용카드의 개수는 단기간내에 많이 만든게 아니라면 많을 수록 좋아요.

다양한 카드를 오래 보유하면 그만큼 크레딧을 관리하는 능력이 좋다는걸 의미해요)

4. 나 내가 값을 수 있는 한도에서만 소비했어!

( 매달 크레딧 한도의 0~9% 정도를 사용하는게 가장 좋다고 해요. 단, 상황상

더 많이 쓰게되는 달이 있을텐데 한도를 넘어가지만 않으면 간혹 그렇게 되는것은 괜찮습니다.

처음 발급받는 카드들은 한도가 높지않아 자연스럽게 많이 쓸 수 밖에없어요.

그렇기 때문에 카드가 여러개일수록 카드 한도대비 사용하는 비율을 줄일 수 있어요)

이제 이해하시겠지만, 단기간에 여러개를 만드시는것만 아니면 여러개의 신용카드를 만드시는것은

결론적으로 신용을 쌓는데 많은 도움이 된답니다.

제가 설명드리지 않은 것이 바로 Hard Inquiries (하드 인쿼리) 라는것인데요.

신용카드나 론을 신청하면 해당 은행, 혹은 회사에서 신청자의 신용기록을 확인합니다.

이것을 하드인쿼리 라고 해요.

신용카드를 만들때 한번씩 받는 하드인쿼리는 신용에 큰 영향을 미치지 않는다고 해요.

하지만 론을 하거나 단기간에 많은 카드를 만들어 하드인쿼리 수가 갑자기 많아질때는

단기적으로 신용점수가 떨어질 수 있습니다.

위의 이유로 혹시 집이나 자동차론을 앞두신 분들이라면

그 전 일정기간은 신용카드 만드는것을 자제하시는게 좋다고해요.

자, 설명이 길었습니다.

가장 중요한 본론으로 돌아가자면

저희는 어떻게 신용점수를 쌓고, 유지할까 라는 질문으로 여기까지 왔습니다.

물론, 급하게 신용점수를 올려야 하거나, 차, 집을 당장 구매하셔야 하는등

특수한 상황에서는 고려하셔야 하는 부분이 많을 것이고

간혹 신용관리 고수분들을 보면

아직 이해하기 어렵게 관리하시는분들도 계세요

하지만 우리는 이제 신용카드를 만들어서 사용하고

미래를 위해 천천히 신용점수를 쌓아가려는 유학생들 입니다.

이렇게 쉽게 결론지어 죄송하지만

결론은

"적당한 개수의 신용카드를 가지고 적절한 소비한도 내에서 오래 연체없이 사용하자!"

딱 이거에요.

인쿼리로, 혹은 한번 실수로 신용점수가 떨어진다 해도

위의 결론만 꾸준히 지켜주시면 점수는 꾸준히 오를것입니다.

몇번 생각해보고

생활이되면

전혀 어려울것 없는 것들이에요.

가끔 점수를 보면 재미있기도 합니다 ㅎㅎ(아닌가..?)

이제 신용점수를 쌓기 시작하시는 분들

저와 같이 좋은 점수 만들어요!!ㅎㅎ

신용에 대해서는 끝이났습니다.

이제는 본격적인 카드 포스팅으로 이어질거에요.

혜택 주어담을 시간입니다!!!

저는 조금 쉬고, 다음포스팅 이어가야겠어요.

여기까지 읽어주셔서 감사합니다.

다음층에서 뵙겠습니다.

- 궁금한 사항이 있으시거나, 더 자세한 정보를 듣고싶으시거나, 미국 신용카드 혹은 재태크에 대해 이야기 나누시고 싶으시면 모모크레딧 단체카톡방 으로 편하게 들어와주세요! 새로운 포스팅이 올라갈 오픈채팅에 말씀드립니다!

- 모모크레딧 단체카톡방 은 전체공개방 입니다. 들어오실때 카카오톡 프로필이 아닌, 익명 프로필로 들어와주세요!

'모모의 다양한 혜택소개 > Momocredit' 카테고리의 다른 글

| [Momocredit-10] 미국 신용카드 추천 - 초반에 만들면 좋을 카드들 (2) | 2020.08.20 |

|---|---|

| [Momocredit-09] 포인트게임의 시작 - 신용카드회사와 포인트의 종류 (1) | 2020.08.20 |

| [Momocredit-07] 미국의 신용점수 (FICO Score) 에 대하여 (0) | 2020.08.20 |

| [Momocredit-06] 미국에서 신용카드 (Credit Card) 선택방법 - 3 (SSN 로 신용카드만들기!) (5) | 2020.08.20 |

| [Momocredit-05] 미국에서 첫 신용카드 (Credit Card) 선택방법 - 2 (SSN 없이 신용카드만들기 2, 데빗카드 그만사용하자!) (0) | 2020.08.20 |